【点晴模切ERP】财务管理中打款验证账户的0.01如何入账

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

现在互联网上企业验证信息,很多向指定公户打款,或验证企业给我公司账户打款。打款金额十分小,一般在0.5元以下,很多情况下是0.01元。这种几乎可以忽略不记的款项,很多会计选择忽略,不计入账务之中,待年终结账时在统一计入管理费用。具体分录如下:

1、年终对账,发现帐实不符 借:待处理财产损溢 贷:银行存款 2、核对会计账无误后计入“管理费用” 借:管理费用 贷:待处理财产损溢 【案例1】甲公司为小规模纳税人,平时业务较少。2023年年终对账时,发现银行存款少0.32元。经过对账,检查会计帐并没有记账错误,预估该差额为本公司对公司互联网账号认证时,对外打款的金额。会计应做如下调整: 1、发现账实不符时 借:待处理财产损溢 0.32元 贷:银行存款 0.32元 2、确认会计帐无误 借:管理费用 0.32 贷:待处理财产损溢 0.32 ps:如果能够找出该笔存款支付截图,则以该截图为原始凭证。无凭证以累计误差计入管理费用,采用对账单与经理审批过的内部单据。 优势:年底一次入账,账务处理简单,节省会计工作量,适用中小企业,特别是业务少,认证网络账号多的企业。 1、由于年底一次性入账,导致该认证金额发生后,直至年底入账前。会计帐与银行存款都会存在小额差异,这种差异,在公司业务量大时,会给公司对账带来麻烦。 2、会计帐不准确。虽然该金额对会计的影响可以忽略不记,但毕竟是实实在在发生的金额,会计没有及时等级,导致会计帐的不准确,这对会计质量要求很高的企业,是不允许的。 3、入账时容易使用替代凭证。本身该笔认证支出应当由认证单位给相应凭证,而年底处理时,原始该笔支付有可能很难查找,而使用替代凭证。如以企业盘盈或盘亏处理。 1、向对方支付认证款 ①、支付认证款—认证后不退回 借:管理费用/销售费用—办公费/宣传费(根据认证账号的作用) 贷:银行存款 ps:认证账号是企业官方账号,主要用于发布企业资讯,建立与客户直接的沟通渠道,则计入“管理费用”;如果主要是以运营为主,目的是网上获客,则计入“宣传费”。 ②、支付认证款—认证后收回 借:其他应收款—xx号认证款(认证后对方退回的款项) 贷:银行存款 ③、收回认证款 借:银行存款 贷:其他应收款——xx号认证款(认证后对方退回的款项)

【案例2】甲公司为一般纳税人,12月份为了拓展更多渠道。甲公司准备开始网络官方账号,用来作为宣传平台,售卖自己的产品。开设账号时,甲公司需要向第三方平台支付0.01元,用作对方真实性核验。核验成功后,对方于20个工作日原路退回。该笔核验支出的 分录如下: ①、支付时 借:其他应收款—xx号认证款 0.01 贷:银行存款 0.01 ②、核验款退回 借:银行存款 0.01 贷:其他应收款—xx号认证款 0.01 2、收到对方支付验证款

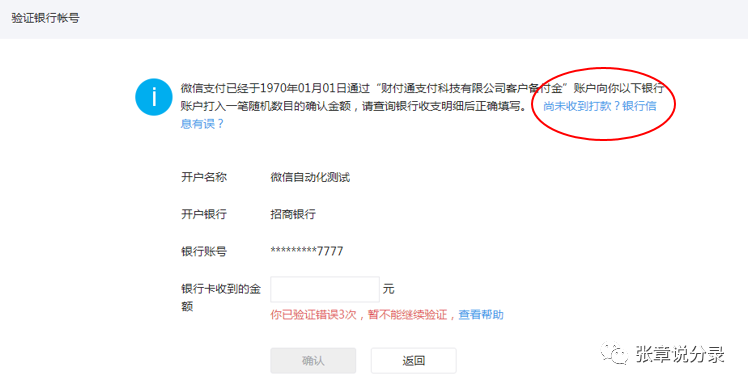

另外一种认证是对方向我方支付一笔金额极小的认证款,我方填写具体数字后,账号认证通过。这种认证款一般不用退回,直接冲减管理费用。分录如下: 借:银行存款 贷:管理费用 【案例3】甲公司为一般纳税人,收到认证打款0.21元,该笔认证款不必退回。则该笔业务分录如下: 借:银行存款 0.21元 贷:管理费用—合作验证款 0.21元 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2023/12/8 11:32:06 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886