[点晴模切ERP]金蝶云星辰生产成本核算流程及科目凭证设置

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

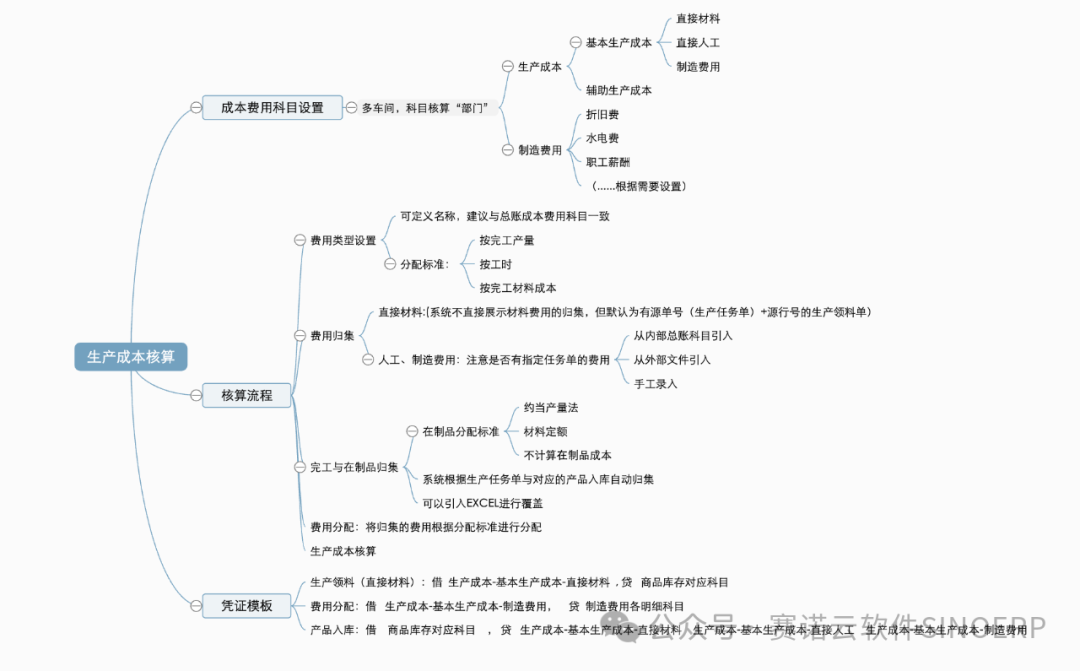

生产成本核算,就是将生产产品所涉及到的费用进行归集,并且按照一定的分配标准进行费用分配后,计算出产品的成本。(注:目前金蝶云星辰只支持按生产订单归集和分配费用并计算出对应生产订单产品的入库成本,可以等同于分批法,所以目前(截止2024年底)并不支持品种法和分类法) 一:生产费用科目的设置 生产产品所涉及到的费用一般主要包括材料费用、人工费用、水电费、燃料费、折旧费等等。如果按照成本项目来划分,通常就是我们所说的三大成本项目,即: 直接材料:生产产品直接耗用的材料费用 直接人工:直接生产产品的车间人员薪酬 制造费用:生产设备所耗用的水电费、折旧费、燃料费,车间管理人员薪酬等 以上一般称之为基本生产成本,所以一般在设置生产成本科目时 一级科目:生产成本,4001(科目编码),下设 二级科目:生产成本—基本生产成本,400101(科目编码),下设 三级科目:生产成本—基本生产成本—直接材料,40010101(科目编码) 生产成本—基本生产成本—直接人工,40010102(科目编码) 生产成本—基本生产成本—制造费用,40010103(科目编码) 如涉及辅助生产成本,还可以设置二级科目:生产成本—辅助生产成本,400102(科目编码) 为了便于管理和结转制造费用,还需要设置具体的制造费用科目 一级科目:制造费用,4101(科目编码),下设各明细制造费用,如下:(仅是举例,具体根据实际需要设置) 二级科目:制造费用—折旧费,410101(科目编码) 制造费用—水电费,410102(科目编码) 制造费用—维修费,410103(科目编码) 制造费用—职工薪酬,410104(科目编码) ...... 对于小微企业,一般月末会将本月“制造费用(4101)“明细科目余额结转至“生产成本—基本生产成本—制造费用(40010103)” 如果涉及多个生产车间(部门),以上科目一般还需要进行辅助核算“部门” 二:生产成本核算设置 1:费用类型的设置 费用类型(或者称为要素费用、费用项目):目前星辰的费用类型是系统预设的,还无法直接新增费用类型,但预留的对于小微企业基本足够。

费用类型名称可以根据实际进行修改,费用分配标准支持三种类型,如下: 为方便起见,一般建议将费用类型与生产费用科目一一对应,比如: 人工费——对应“基本生产成本—直接人工,40010102(科目编码)” 设备折旧——对应“制造费用—折旧费,410101(科目编码)” 水电费——对应“制造费用—水电费,410102(科目编码)” ...... 当然,此处只是为了方便而建议,并非说费用类型一定要与总账生产费用科目一一对应,费用类型与生产费用科目的关系也可以是一对多、多对一 2:费用归集(生产费用的来源) (1):直接材料,材料费用取自生产任务单所对应的生产领料单,更正确的说是生产任务单号+行号所对应的生产领料单成本,所以需要注意的,如果是直接新增的生产领料单,并不会作为直接材料(材料费用)或者更正确的说如果生产领料上没有对应的源单单号(生产任务单号)+源行号,此生产领料成本并不会进入直接材料。由此也可以得出,直接材料(材料费用)即是取自有源单单号(生产任务单号)+源行号的生产领料成本 如果是直接新增的生产领料单或者是没有源单单号(生产任务单号)+源行号的生产领料成本,一般建议科目中设置“制造费用—共耗材料”,将此类生产领料成本生成在此科目中,同时在费用类型也设置此对应的费用类型(比如):共耗材料 (2):直接人工和制造费用 以上提到,一般建议将费用类型与生产费用科目一一对应,一方面是方便将这些费用类型从总账科目取数,引入时,选择从“内部数据引入”,同时选择对应的总账科目,如下:

费用归集中也可以手工录入费用(或者导入EXCEL),如果存在某项费用并不是分配在所有的生产任务单上,而是需要指定分配在某些生产任务单上时,就需要通过指定生产任务单,比如上面我们所提到的共耗材料如果只分摊到指定的任务单产品上

(3):完工与在制品归集 系统自动根据生产任务单和产品入库单,计算出完工与在制品数量,也可以通过EXCEL引入,一定要检查本期期初、本期投入、本期完工、期末在制是否正确(确认与实际无误,非常关键)

目前星辰(截止到2024年11月)的期末在制品分配标准比较简单,分配标准,如下:

4)成本计算 在归集完费用和产量后,就可以进行费用分配和生产成本核算了 费用分配,即将引入的费用按照分配标准分配到相应的(生产任务单号+行号)的产品上

生产成本核算,数据检查通过,就可以核算出产品成本了

核算结果可以通过成本计算表进行验证

三:生产成本凭证模板参考 生产领料:从存货科目结转至直接材料

费用分配:从制造费用结转至生产成本-基本生产-制造费用(注:此项也可以在财务处理中设置期末智能结转凭证模板)

产品入库:从直接材料、直接人工、制造费用结转至产品存货科目

四:生产成本核算注意点 生产成本核算在于首先理解核算原理 注意投入产量、完工产量和在制品产量的准确性。比如在某行业中,期末并不会有在制品,但由于系统投入产量默认取自生产任务单的生产数量,实际的完工产量并不一定完全与投入产量一致,如果完全按照系统的取数就可能导致产生在制品数量,此时就需要人为干预投入产量,将投入产量修改为与完工产量一致 确认哪些费用需要参与归集与分配,检查归集的费用是否与实际发生的费用是否一致,,直接材料是否与生产领料是否一致,是否有共耗材料发生的问题等,包括分配标准设置是否合理,分配标准值是否存在,都是需要注意之处。 附上整体的脑图以供参考:

(原创作品,首次发表于金蝶云社区:https://vip.kingdee.com/link/s/lrqcx,如需转载,请注明,谢谢) 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2024/11/14 11:04:13 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886